1. 不投資,可否?

2. 通脹殺傷力,幾何?

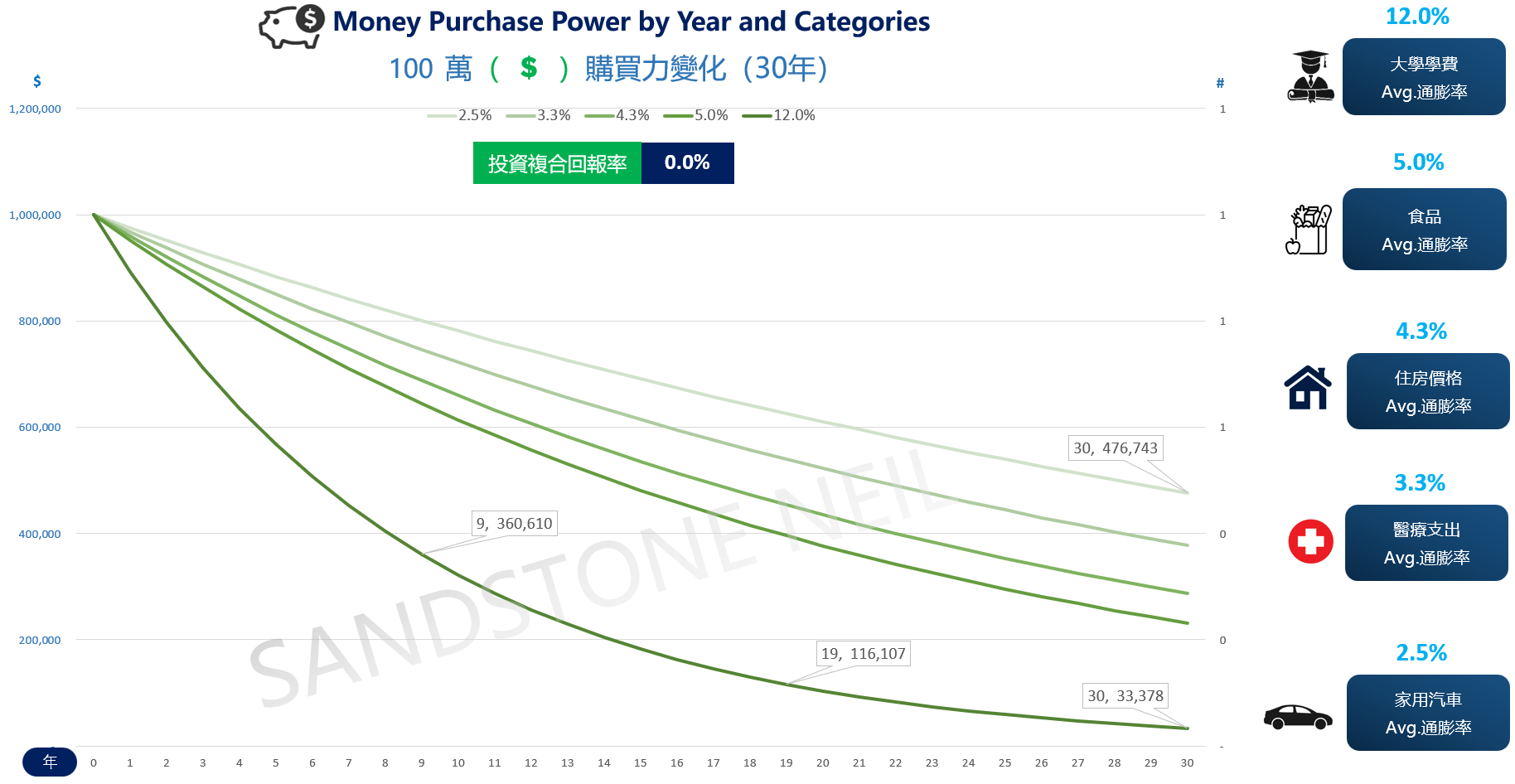

Figure1 - Cash Purchasing Power by Categories over 30 years

答案是肯定的。投資伴隨風險,人們都厭惡風險,所以爲什麽要做一件有風險的事情呢?

但是,實際中,這不是投資或不投資的問題,而是選擇可能在投資中虧損,還是在不投資中一定虧損的問題。因爲通脹的存在。首先,我們先簡單定義一下通脹:通货膨胀是指在给定时期内商品价格的上涨速率。如果物價一直上漲,不投資意味著儲蓄的絕對價值一直不變,那麽一定數量的貨幣的購買力就必然隨著通脹持續下降。這就是不投資一定虧損的原因。

通行做法是用生活物價指數(CPI)來觀察整一籃子物資的物價的上漲水平,但是如圖一所示,每類商品的上漲速度是不相同的。按照最低2.5%和最高12%的通脹速度,30年以後100萬的購買力分別下降至47.6萬和3.3萬。需要注意的是,貨幣本身沒有減少,30年後100萬賬面價值還是100萬,減少的是100萬的相對價值。換一種説法,因爲物價的上漲,30年后的100萬去購買兩種商品或服務,分別能夠買到的數量相當於今天47.6萬和3.3萬能購買到的商品數量或服務。

因此,從以上討論可知,投資的目的之一是抵消通脹對貨幣購買力的侵蝕。用侵蝕而不用影響來描述,是因爲侵蝕更能生動描繪通脹的慢性危險,如果儲蓄一直沒有增長(不投資)或長期低增長(遠低於通脹水平的投資回報率),就像溫水青蛙一般,直到最後發現問題,可是已經來不及補救。

爲什麽價格會上漲,或者說,爲什麽通脹一定會出現,是另一個需要著墨討論的話題。簡單來説主要來自三個原因:需求增加推動的價格上漲,供給減少推動的價格上漲,以及預期推動的價格上漲。真實原因要複雜許多,其中法幣汎濫印發,匯率劇烈波動也是導致通脹通的重要原因。

依據美國勞工部的統計數字,1963-2023的60年間,美國大學的學費上漲了23倍(上漲速率超過每年19%,複利計算),2010-2022年間學費平均上漲速率也達到每年12%,也就是每6年學費就會翻一番。

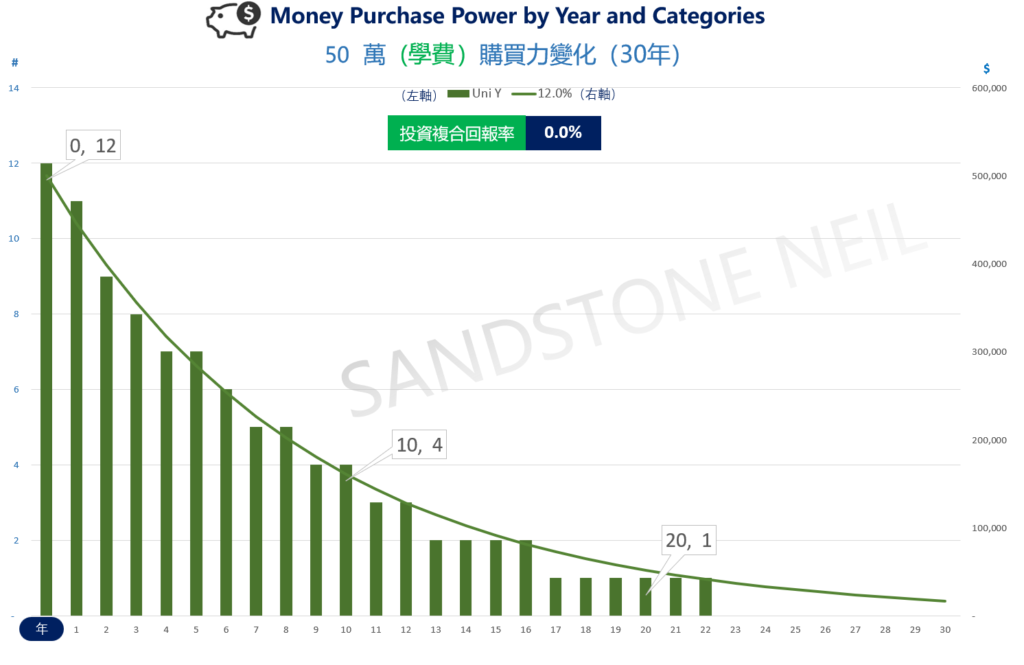

假設,已有儲蓄$50萬美元用於計劃20年后的大學學費支出。當前一年的學費4萬美元,按照該水平,現有$50萬可以支付12.5年學費,完全足夠覆蓋4年的大學計劃。但是,上學這件事是20年以後才發生,因此現有的$50萬是否能夠覆蓋20年後的學費水平才是我們要評估的問題。

按照以上12%的上漲速度,20年後一年的學費預估上漲9.65倍,即$38.6萬。如圖2所示,綠綫表示50萬的貨幣價值逐年降低,綠柱表示50萬貨幣可以支付的學費學年逐漸減少,從現在的12年(0,12)減少至20年後的1年(20,1)。

這意味著,如果擔心投資虧損而選擇不投資的情況下(投資回報率為0),計劃20年後的學費儲蓄將不足以支持完成學業所需資金,即便現在看起來綽綽有餘。剩下的3年學費,共計115.8萬的缺口,要麽用其他賬戶的資金或借貸資金填補,要麽放棄學業。

因此,本來是想避開風險的一種選擇,到最後才發現是風險更大的選擇。

3. 投資回報率多高,才算好?

“你的人生目標主導你的投資策略,而非相反”,這句話用來回答這個問題最合適不過。

在投資上賺錢越多越好,這可能是一個目標,但這不是一個人生目標。人生目標是,需要多問一個問題:然後呢?錢,或者貨幣,是一種作爲交換媒介,價值尺度,資源儲藏手段的存在。因此,賺更多錢的真正目標需要穿透到有實際意義的生命周期事件中;例如,支持自己一個體面的晚年生活,為子女的未來提供持續的資金支持,又或者完成一個慈善的夢想。

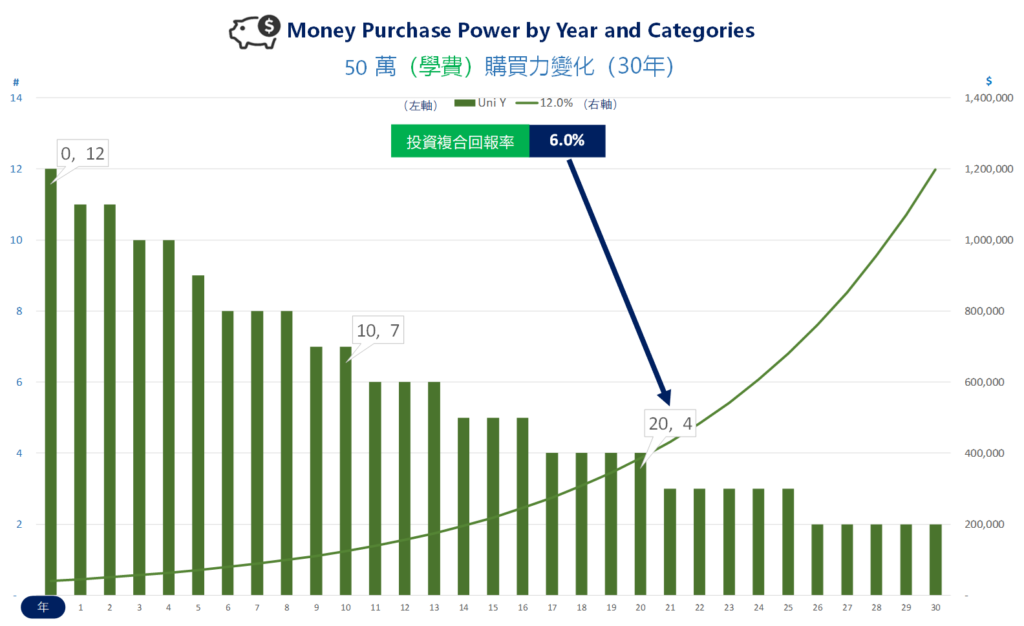

回到我們學費的話題,如果現有的50萬資金的目標是20年后支持子女完成學業,那麽理論上,每年投資回報率等於學費上漲速度(12%)是最爲理想的,這樣就能一直保持該筆儲蓄的在學費這筆開支上的購買力,超出學費所需的資金還能在其他方面給與資金支持。但是高回報率是一種高風險溢價,需要接受更高的投資風險。因此,退而求其次,換一個問題:20年後能夠保持4年學費購買力的最低回報率是多少?

計算可得,如圖3所示,讓現有50萬儲蓄以每年6%的複合回報率增長,就能實現第20年儲蓄足夠支付4年學費的最低目標(20,4)。雖然因爲學費的高通脹水平,即便6%的回報率下購買力依然嚴重下降,但至少好過不投資的情況(如上討論)。

4. 複利6%,等於多少單利?

首先回答一下爲什麽要用複利而不是單利?

首先,物價上漲的速率是複利表達,例如今年學費4萬美元,明年就是40000 x (1+12%), 後年就是40000 x (1+12%) x (1+12%) ……之後每年都在上一年的基礎上上漲12%。因此,我們的投資回報率也同樣需要用複利表達。其次,從圖4可以看到,第一列是時間,第一行1%-10%複利,中間是複利在不同時間對應的單利。換句話,同一複利水平在不同時間對應不同的單利,因此用複利表達更具連續性和一致性。

在學費的案例中,6%複利20年對應的單利為11%。這意味著,如果把上一年的利息連同本金續存,連續20年,只需要每年6%的回報率即可達成目標;如果每年的利息不參與續存,那麽20年後要達到同樣的儲蓄總額,則需要每年的投資回報率達到11%。

之所以說單利的表達不具有一致性,是因爲其會受到時間變量的影響。例如,上大學發生在10年後,而不是20年後,同樣6%的複利對應的單利是7.9%,而不是11%。

5. 更多解決方案

以上6%的方案中,如果還需要更低的回報率以適應風險容忍度。則可以考慮在現有儲蓄的基礎上加多定期供款(俗稱定投)。例如,如圖5(上圖)所示,另一種方案是複合回報率降低至4%,但需要每年持續投入$1.5萬,20年同樣能達到一樣的儲蓄金額。

值得注意的是,高回報率和風險并不是嚴格綫性相關的;換句話說,6%的投資組合并不一定比4%的投資組合風險更高。因爲每種資產類別的風險來源不同,後果也不能一概而論。具體建議請咨詢專業意見。

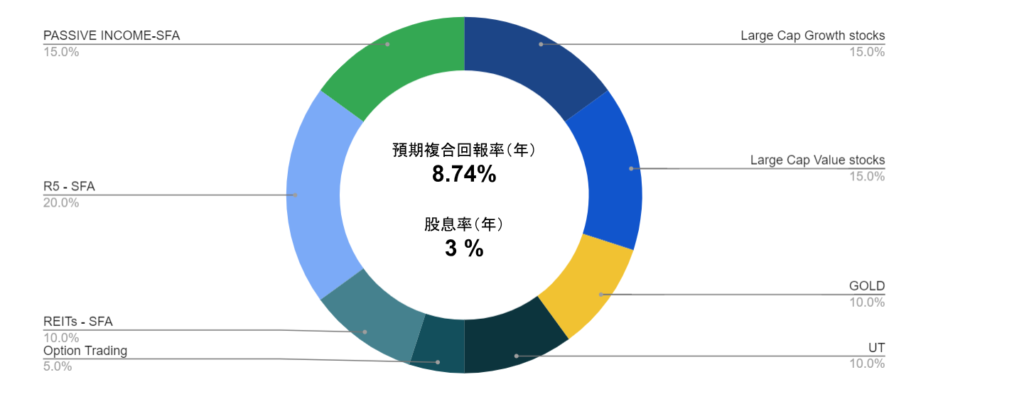

例如圖5(下圖)所示,這是一個由市值均超過20億美金的公開上市公司權證,黃金ETF,房地產相關權證,單位信托基金,以及衍生品交易構成的投資組合,回測數據過去10年的複合回報率8.74%,另有每年派息3%(截至本文日期)。但其本金完全損失的風險幾乎爲零,并沒有7%的非標債權產品高(例如,信托資管計劃, 或其他用“固定收益”包裝的理財產品)。前者受市場風險影響,價格在經濟周期中波動,給足時間和在合適的時間交易都能享受全球經濟的增長收益;後者的風險是信用風險,一旦債務人違約就是本利雙殺,且不可被時間治愈。

總結

首先,投資不是一件非做不可的事。但要知道,因爲通脹的存在,投資是一個兩權相害取其輕的決策結果。其次,追求多高的收益率取決於你的目標和風險容忍度。目標裏包含了時間這個重要變量,風險需要識別類型和應對策略。另外,不要用籠統的通脹指標計劃投資組合,例如用 3%的CPI爲基礎去構建一個只有3%回報率的教育投資計劃,20年後才發現儲蓄金額嚴重不足,但那時爲時已晚。最後,找一個真正的專業意見,與你一道持續管理目標。