1. 如何定義風險

2. 風險需要評估

你經常可能聽到的風險定義是“不確定性”。這種定義早在20世紀50年代開始就被學術界廣汎討論。 Crowe and Horn (1957) 把風險定義為 “uncertainty of loss”,類似地 Rable (1968) 將風險定義爲” uncertainty concerning loss”。這類觀點定義風險的共同點是不確定性,但就像使用這一定義的衆多保險公司一樣,他們并沒有討論什麽是“不確定性”的具體含義,且假設客戶和讀者已經熟知其定義,但事實并非如此。

另外一類觀點認爲風險是一種不可預測的不合需要或令人不悅的不幸事件的發生。例如 Magee and Bickelhaupt (1964) 解釋“風險的基本要素是不可預測性,實際結果可能與預測結果不同的趨勢。” Williams and Heins (1964) 把風險定義爲 “對於特定情況結果的客觀懷疑”。Riegel and Miller (1966) 解釋風險為“不幸事件發生的概率”。 Denenberg and Ferrari (1966) 則將風險視為“實際結果與預期結果之間的差異”。 Pfeffer (1956) 將風險描述為“一系列危害的組合”。

無論哪一種定義,似乎都無法完整涵蓋風險的含義表達, 學術界也沒有統一的定義共識。Crowe and Horn 認爲風險並不會造成不確定性,不確定性是由實體對現實的解釋而產生的。也就是説,風險可能存在,而不必然引起不確定性,因為不確定性取決於實體對於現實的解釋。這種觀點解釋了為什麼面臨相同情況的人可能會有不同的反應。 因此,Athearn(1971)認爲“不確定性”是一種個體的心理狀態,如果把風險定義爲“不確定性”,不確定性又等於一種“心理狀態”,則風險就等於一種心理狀態。那麽此種定義下消除風險的做法就是改變人的思想狀態,通過讓人們變得積極而消除風險,但是顯然這是不可能的。這也可能是不確定性沒有被具體討論的原因,一旦這樣討論,誤導性的詮釋就立刻顯露。

隨後,Athearn從Decision Theory(決策理論)與 Risk Theoy (風險理論)的視角補充了如何理解風險的含義。決策理論關注決策是如何做出的,也就是說,當存在多個可能的結果時,決策者如何在不同的行動方案之間進行選擇。風險理論關注的是對我們已經擁有的期望的檢視,而不是我們如何形成這些期望的方式。也就是說,風險理論涉及對不利偏差可能性的識別和分析。在這個意義上,風險管理關注的是確定現有期望的偏差可能性、概率和重要性的辨識和分析。

Figure1 - Human Capital Is The Primary Source of Everything

在決策理論和風險理論中,人的行動都是由其期望所指導的,當這些期望沒有實現時,就會感覺遭受了損失。這在直接意義上或機會成本意義上都是如此。前者的例子是當有人停車並離開時,期望回來時能夠找到停車的地方,但卻發現它被偷了。機會成本損失的例子是選擇了投資“A”,因為認為它會增值50%,而不是投資“B”,因爲認為它只會增值40%。不幸的是,投資“A”僅增值了30%,而資產“B”的實際表現卻達到了期望。這種情況下即使賺了錢,但因爲選了A,結果與期望相比,賺的錢比預期的要少,也感受到了損失。

因此,如何定義風險實際並不重要,只要給出的定義不會使自己和試圖溝通的對象感到困惑沒有多大關係。因爲如何定義限制了如何思考,所以在給出定義前,還必須限定定義所使用的情景和環境。根據以上討論,在財富管理的語境中,我們將風險定義爲:“實際收入及金融資產回報率與預期收入及金融資產回報率的不利偏差”。

風險評估包括風險估計(識別危害並估計其後果和概率)和風險度量(確定風險後果的嚴重程度和傷害值)。風險估計涉及何種情況的發生,風險度量涉及對人的影響。

在個人財富管理的實踐中,風險估計的出發點從人力資本開始, 人力資本(Human Capital)是相對於金融資本(Financial Capital)的一個概念, 兩者組成了家庭財富的核心。本質上,個人財富管理的首要任務是人力資本的風險管理,而非金產品融投資。如圖Figure 1所示,個人的收入或生意的經營是保持生活方式和積纍金融資產的最重要來源。失去收入或在生理上喪失持續經營的能力,就不可能持續現有的生活方式和積纍儲蓄,而儲蓄又是未來生活方式的重要支撐。如果預期20年内,通過收入或經營積纍足夠積蓄是一種期望和預期,那麽這裏的風險就在於實際情況和預期出現不可承受的嚴重偏離。由此我們可以引出影響個人或家庭收入和資產的三類重要風險類別:

A. 收入失能風險

B. 債務償付能力惡化或永久喪失

C. 長壽風險

另外,還有一類風險,并不關係到所有個人或家庭。但對於高淨值以上的個人和家庭,如何將大量剩餘資產安全,精準,低成本,高確定性地轉移給下一代是他們所關係的風險。因此第四類風險為:

D. 資產代際轉移風險

3. 風險需要度量

識別了風險類型,接下來就該分析風險來源以及度量風險後果的影響程度。

A. 收入失能風險

主要風險源:勞動效率,傷殘,疾病,非自然死亡

勞動效率:

是由於自身教育水平,工作技能及能力的原因失去勞動力市場競爭力導致的收入下降和失業風險。該類風險并不是財富管理討論和解決的範疇,需通過主觀意願提升適合所處時代環境的職業競爭力來應對該類風險。

傷殘:

任何不可預測意外事件導致的不可逆的生理殘缺而永久喪失勞動力的風險。該類風險屬於小概率,高損害風險。

疾病:

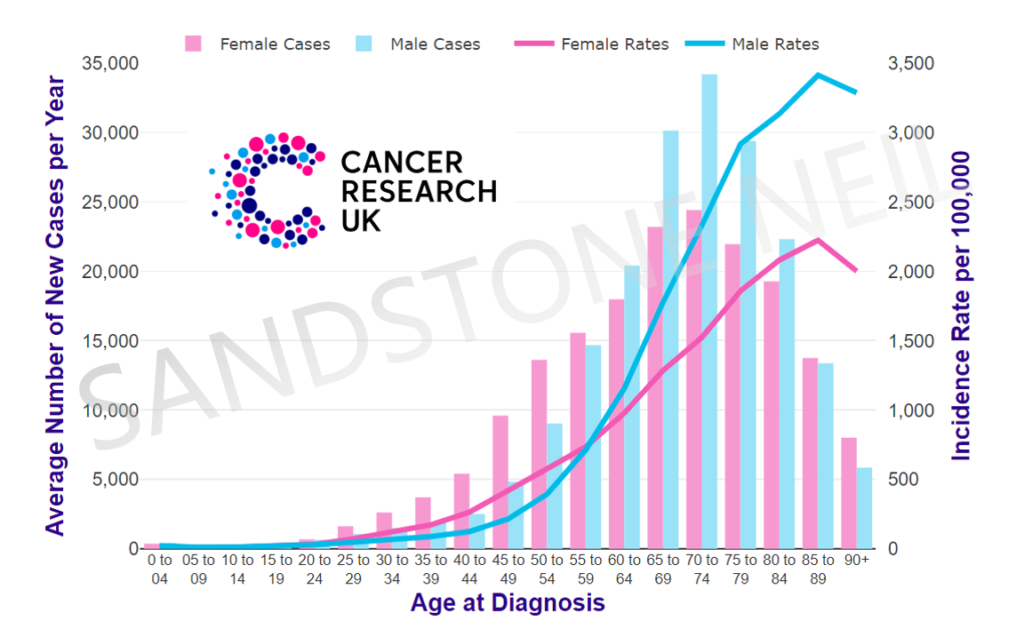

尤指重大疾病,該類風險屬於中等概率,高損害風險。醫療技術的發展雖能治愈很多重大疾病,但一旦患病進入診療程序,首先會致使收入中斷,至少3-5年沒有收入來源。其次,除了家庭正常的生活開支,診療前後期還需支付大額醫療費用。這些費用會快速損耗積蓄,影響未來的生活計劃。統計數字顯示,無論性別,45嵗之後罹患癌症的概率迅速升高。根據Cancer Research UK 的數據45-49年齡段的女性中每10萬人有9,588個癌症案例,此數字是30-34嵗組別女性的幾乎4倍。男性案例絕對數量雖然少於女性,但相較於年輕組別,案例增長倍數類似。

非自然死亡:

非自然死亡强調在收入上漲和高峰的人生階段的永久性喪失收入的風險。該類風險屬於小概率,高損害風險。

B. 債務償付能力惡化或永久喪失

主要風險源:傷殘,疾病,非自然死亡

此類風險與前一種類似,重點關注的是有高額金融負債和責任負債的家庭。金融負債通常來自獲得金融資產產生的債務,例如房屋按揭貸款;責任負債是一種間接的財務義務,例如養育子女的持續支出,未來對子女的學業生活事業上的資金支持。前一種債務的風險管理更爲剛性和迫切,一旦風險源導致收入消失和資產迅速損耗,無法繼續償還貸款,則有損失居所,且不動產負資產化的風險。負資產化主要來自房地產市場下跌周期時,市值遠低於未償還貸款本息,又必須迅速變賣或被法拍進一步壓低變現價格的現象。

C. 長壽風險

主要風險源:儲蓄不足,退休階段收入來源單一,惡性通膨

收入失能風險是在該賺取收入的人生階段失去了收入能力,長壽風險則是在不再賺取收入的人生階段儲蓄資產在預期自然死亡年齡之前提前消耗殆盡,而面臨的財務困境。如果叠加惡性通脹對有限收入來源的衝擊,情況會更加糟糕。

香港統計處資料顯示,至2019年,香港女性的平均預期壽命為88歲,男性為81歲。假設65歲退休,活到80多歲,退休生活已長達20年或以上。聯合國的資料就顯示,全球65歲後的預期壽命最長是25年。若果您的退休生活比預期長,退休儲備又提前花光,生活將面臨相當大的困難。

D. 資產代際轉移風險

主要風險源:複雜的稅務法規,難以預測的人性

萬物生命都有盡頭。一代創造的剩餘財富需要通過轉移給下一代得以延續。剩餘財富的定義是扣除轉移人之未清還債務,在世時生活必要開支所需,以及任何形式的贈與饋贈後的全部資產。

通常包括名下之:

- 個人銀行帳戶;

- 物業(以您個人名義或作為分權共有);

- 您的股票帳戶或銀行中的股票和股份;

- 強積金;

- 退休金和人壽保險(如果保單上沒有指定受益人);及

- 您的個人物品(不包括已計劃的饋贈與贈與)。

不包括以下資產:

- 任何計劃中現金饋贈或特定饋贈。

- 聯名銀行帳戶 – 在世的帳戶持有人將自動擁有整個帳戶。

- 共同物業 – 轉移人作為聯權共有的物業將轉讓給尚存的所有者。

- 退休金或人壽保險 (如您已指定受益人)。

4. 解決方案與建議

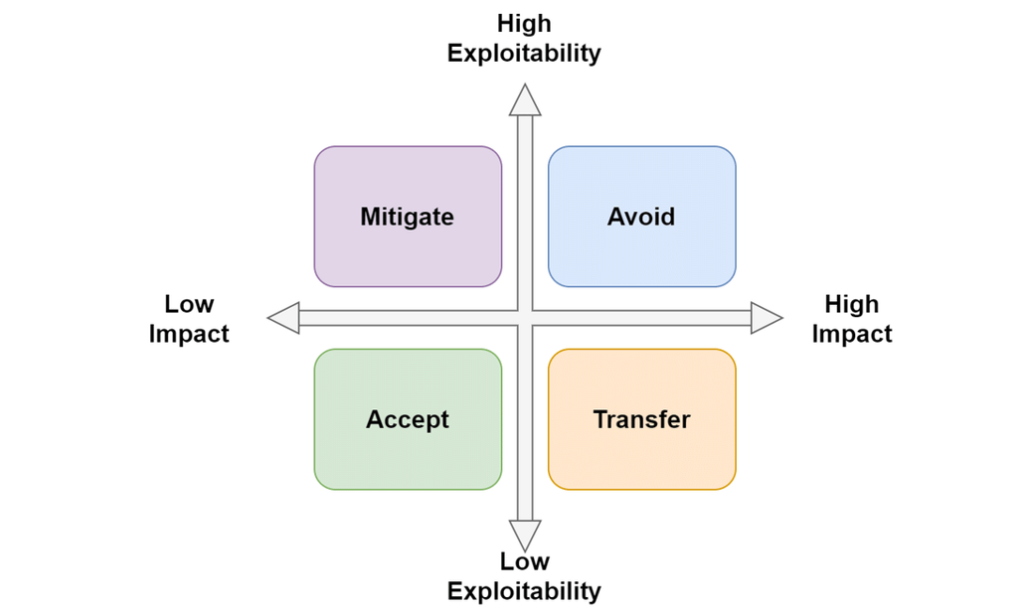

風險的管理方法分爲4種:

1)風險自留 Accept

適用於風險後果傷害值【小】,且發生概率【低】的風險事件。

例如借給好朋友10元錢,而有可能不會被歸還。

2)風險消解 Mitigate

適用於風險後果傷害值【小】,但發生概率【高】的風險事件。

例如定期為汽車做保養檢修,降低高速行駛時的惡性事故的發生。

3)風險避免 Avoid

適用於風險後果傷害值【大】,且發生概率【高】的風險事件。

例如在健身房不要使用超過自己承受力量的杠鈴。

4)風險轉移 Transfer

適用於風險後果傷害值【高】,但發生概率【小】的風險事件。

這一類風險,是保險公司最願意承保的風險,通常被稱爲可保事件。因此,購買保單是典型的風險轉移方式。通過繳納保費將不可承受的財務風險轉移給保險公司。雖然概率不高,但後果難以承受,因此投保人願意支付保費轉移風險。

對於保險公司而言,雖然需要賠付巨額賠償,保險公司通過精算風險概率來定價保費,扣除了賠付金額後依然能夠獲得净收益。這一過程被稱爲Underwriting, Underwriting的能力決定了保險公司的净保費盈利水平。精良的Underwriting既不會讓保費過高難以承受,也不會讓保險公司做賠本買賣;一味簽發低價保費或承諾過高現金價值吸引客戶的的保單,投保時也要慎重考慮這種保險公司的持續經營能力。

A. 收入失能風險

疾病:傷害值【大】,概率【中等】,適合用重疾保險+醫療保險的組合保單轉移風險。

非自然死亡:傷害值【大】,概率【低】,適合用定期人壽或終身人壽保險轉移風險。

B. 債務償付能力惡化或永久喪失

C. 長壽風險

及早養成儲蓄習慣,避免資金長時間停留在低利率賬戶。

收入來源單一 :

將現金儲蓄打造成多類型的資產(投資)組合。

例如利息,股息,房租,年金,版權收入,以及其他類型被動收入。

惡性通膨:

不要過量持有現金或現金等價資產,並將其轉換爲多樣化的投資組合。其中包含有效抵禦通脹的資產,例如,能持續吸引資金人力要素流入的區域房地產,環球股票投資組合,EFT組合,持有硬通貨貨幣計價的資產。

D. 資產轉移風險

首選: 終身人壽保單。

終身壽帶有高杠桿,因此能確定轉移金額;其次,絕大多數國家和司法轄區明確對身故賠付金不徵收稅費,因此能大幅降低轉移稅費成本;第三,通過投保人,被保人,受益人在保險合同中的安排,能精準指定轉移對象,并通過投保人,被保人,受益人分離的設計,能有效防止二代的婚姻問題導致資產被巨額分割的風險;通過保險公司的信托功能,也可選擇讓賠付金額通過合同指定的方式定時定量給付受益人,避免資金被不當使用,提前揮霍一空。

另外,人壽保單也能同時解決遺囑繼承的缺點,可以隱秘、快速、精準、合法地做出定向轉移, 避免遺囑繼承時常發生的損時耗資的司法公證程序,被繼承人因資產分割不均對簿公堂,資產在訴訟期間被凍結,還必須繳納遺產稅或贈與稅的財務困境,另外非婚生子也具有合法繼承權,遺囑繼承中的經濟民事糾紛通常會牽扯出當事人不願意暴露的私隱,而通過人壽保單,以上痛點都能很容易解決。

離岸信托+人壽保單組合:

通常來説,終身人壽保單已經能完全滿足大部分高淨值人群以上的轉移需求。但是對於超高净值人群,因爲其資產的多樣性和複雜性,無法通過單一的人壽保單裝入所有資產類別,且很多資產需要專業的管理以持續創造價值和現金流需求。此時信托功能就需要登場。此信托并非指理財產品中的資管計劃,而是一種法律架構。通常信托公司通過幫助委托人(信托設立人)設立離岸公司(BVI,SPV 等結構)用離岸公司的名義持有各種待轉移資產,包括人壽保單也可一并裝入信托,并根據委托人的需求設立不同架構。例如針對Non-US Person的委託人和美國受益人用FGT信託架構,針對非加拿大稅務居民的委託人和加拿大受益人使用Granny信託架構等。

但需要注意,設立信托雖然有其優勢:處理更爲複雜的資產結構,法人不會死亡等,但維持信托結構本身有高昂的費用成本。因此,信托+人壽保單的組合並不適合所有高淨值人群。

總結

首先,我們討論了風險的定義,明白風險意味著未來實際結果與預期結果之間的不利差異。其次,我們分享了在風險管理之前需要識別和評估風險的重要性,包括識別對個人和家庭生活和財務產生不利影響的事件和情況,以及這些影響的嚴重程度。最後,我們介紹了管理風險的方法,解釋了為何需要管理風險以及在財富管理方面應對不同類型風險的方法。

最後,請記住,財富管理的首要任務是保護家庭的人力資本(Human Capital),而不僅僅是專注於金融產品的投資。

Pingback: 投資的意義 - SandStone Associates