1. 案例背景&財務現狀分析

2. 風險識別

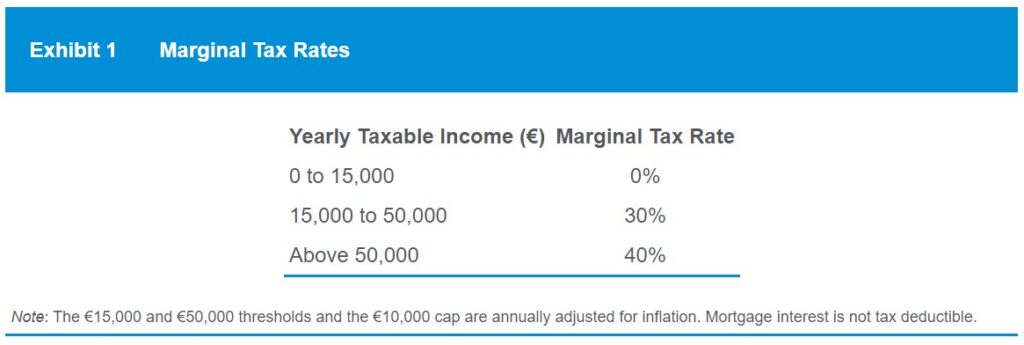

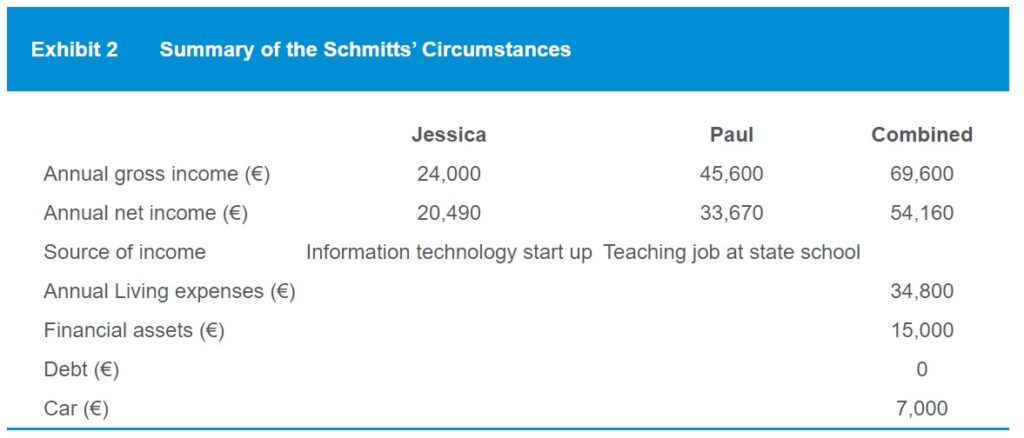

新婚夫妻Paul和Jessica,今年都剛滿28歲。三年前獲得碩士學位,Jessica學習計算機科學,Paul學習數學。Paul畢業後進入一所大學任教,年收入 €45,600,社保費用和稅費後淨收入 €33,670。Jessica畢業後加入了一家IT初創公司,稅前收入 €24,000,稅費後 €20,490。雖然起薪比較低,但有很大的增長潛力,另外如果公司盈利良好,還會收到額外的分紅收入。Paul和Jessica目前共有儲蓄 €15,000,除了社保養老金賬戶(第4年)沒有其他金融資產,除此還有一部老舊的乘用車。沒有債務,每月生活開支 €2900,包括 €1000 的住房租金。Exhibit 2 概述了他們目前的財務狀況。

Paul和Jessica目前的財務目標:

- 保證家庭長期的財務安全

- 在熱門區域購買一套自住公寓

- 規劃舒適的退休生活

購買自住公寓的需求十分強烈,總價預算 €270,000,貸款25年,利率3.6%(5年內固定,之後浮動)。月供約 €1360,當前租金 €1000。

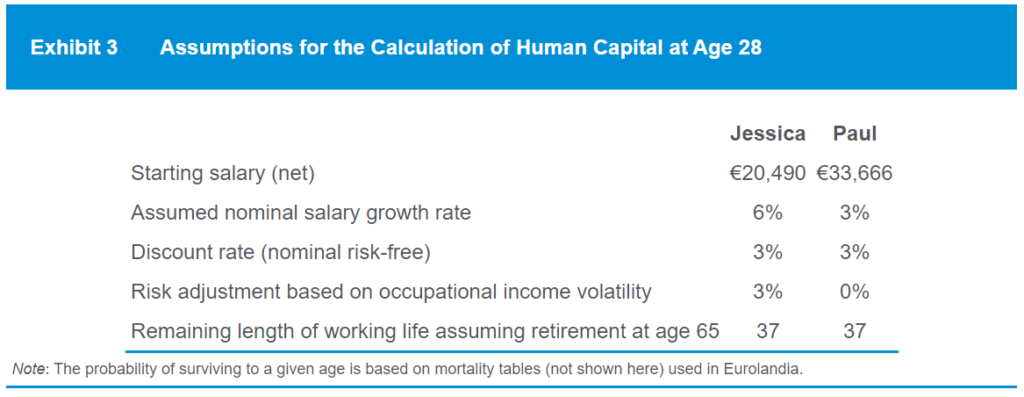

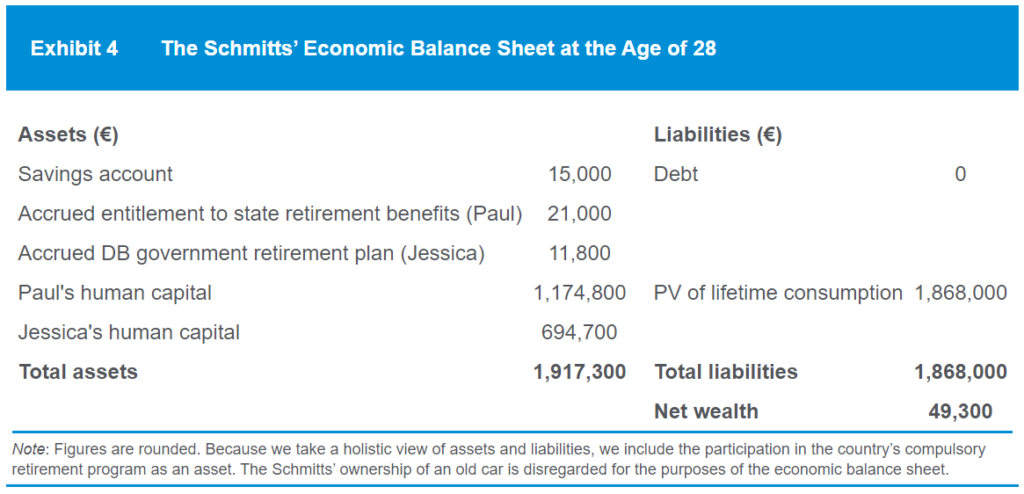

在這個階段,Paul和Jessica的金融資產幾乎為零,最大的資產是他們自身的人力資本。人力資本(Human Capital)是指未來薪資收入的折現值。Paul:如果繼續從事教學,未來收入將比較穩定,類似債券(Bond-Like),失業導致的收入風險較低,但上漲潛力有限。Jessica:如果繼續在目前行業和職位打拼,收入不是很穩定,類似股票(Equity-Like),失業導致的收入風險更高,但有更高的上漲潛力。Exhibit 3和Exhibit 4分別列出了Human Capital的計算假設和資產負債表,其中未來開支(消費)現值合計 €187 萬。

假設:

** 若考慮養娃計劃,消費水平將會在未來10年每年增長6%(含通脹)

** 假設壽命90歲,未來開支計算年期:62年;通脹率:1%

由於目前階段的金融資產十分有限,新建家庭的財務安全面臨挑戰。Human Capital作為現階段最大的資產,是當前風險分析的主要對象。未來收入具有不確定性,尤其是Jessica。但是債務、開支和責任是相對確定的,尤其是有了孩子之後。因此,需要首先計算現階段的風險敞口,施以相應的風險管理工具以保護最有價值的資產(Human Capital)以及保證生活開支的持續性。以下為Paul和Jessica當前面臨的主要風險:

- 收入失能(失業導致)

- 收入失能(疾病和傷殘導致)

- 提前死亡風險(生活成本和負債壓力將由另一半獨自承擔)

- 意外風險:傷殘至永久性失去勞動能力

- 三方責任風險:家庭乘用車駕駛

- 流動性風險:堅持購置住房後的財務惡化風險。

3. 購置住房分析

經以上分析發現Paul和Jessica的資產和債務存在嚴重的錯配風險。如果此時購置住房,一些意料之外的大額支出需求將使得財務安全變得更加脆弱。作為最大的Human Capital無法變現,不具流動性,購置房屋的首付款、律師費、各種交易成本、稅費、搬家費用會陡增現金需求。現有現金資產不足的部分需要借貸,這將面臨浮動利率風險,另外也會極大削弱處理緊急事件的流動性能力。儘管月供1360和目前租金相差不多,但考慮到自由住房後的各種隱形費用(房屋維修、物業管理、硬裝、軟裝)將多出不小的現金流需求。

4. 解決方案與建議

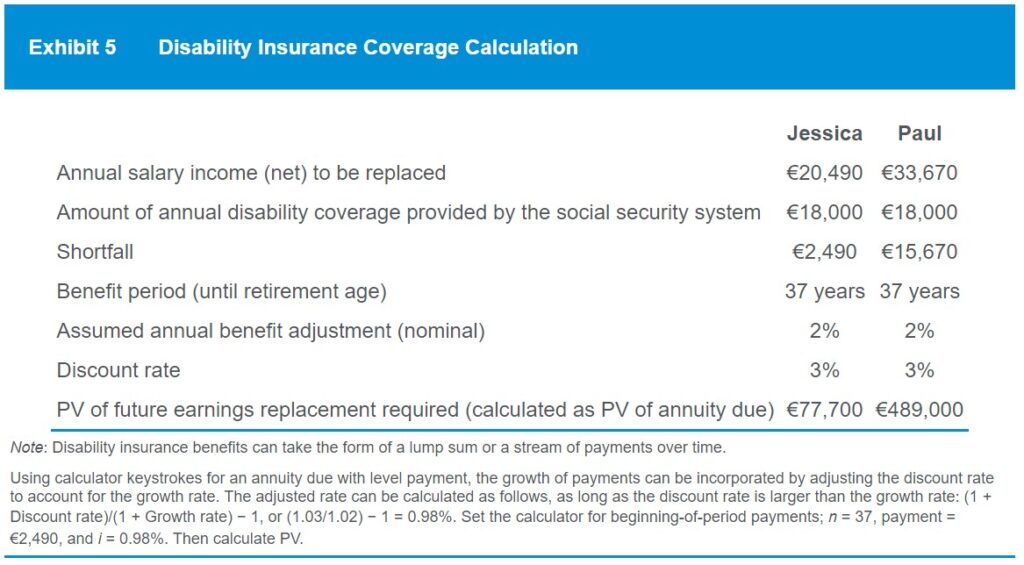

收入失能风险敞口(重疾与伤残导致)

Paul的失能風險敞口為€489,000 Jesscia的收入失能風險敞口為€77,000。這個數額表示如果當前立即失去收入能力且永久無法恢復當前收入水平,直至退休年齡(37年後)將損失的收入總和的現值,該數額按照扣除社會保障福利后的缺口計算所得。換一種説法,該筆金額的商業保險補償加上社會保障等於正常狀態,按照現在收入水平,一直工作到退休時的總收入水平。因此,通過正確的保險工具可以有效關閉這種風險敞口,消除或降低因收入能力受到重創后帶來的財務壓力風險。常用的有效轉移該風險的工具為:1.重大疾病保險 2.醫療保險 3. 意外險。

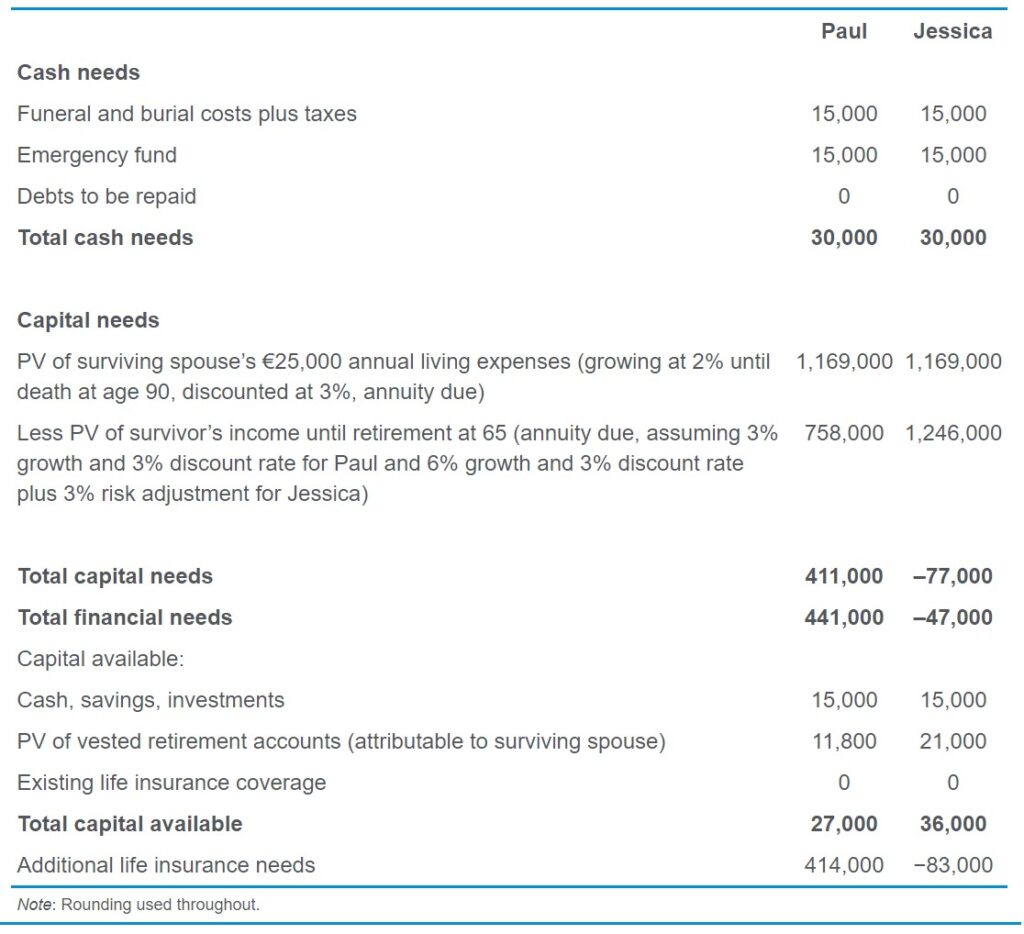

提前死亡風險敞口

尽管目前没有小孩或其他债务,但因一方的意外死亡导致另一方的财务困境也需要被考虑。下表演示了责任法计算出的风险敞口:

該計算方法考慮了1.夫妻一方意外或非自然死亡情況下,另一方的直至自然自然死亡時的收入綜合和生活支出綜合;2.當前儲蓄水平,養老金賬戶現金價值;3.已有人壽保險保額。本案例中,Paul的人壽保額敞口為€414,000, Jesscia的人壽保額敞口為-€83,000。因此Paul需要購置一份需要購買一份保額至少為€414,000的人壽保險,而Jessica此時則沒有需要購買人壽保險。Paul的這份保額能有效補償意外發生后的家庭財務缺口。

當然,無論是收入失能風險還是人壽保額都會因當事人收入水平提高,家庭責任的增加,以及金融資產的增加或減少而變化。因此,定期檢視保額水平以增減保額缺口十分必要;

購置住房后的風險分析與計劃調整

最終,Paul和Jessica還是堅持購置了住房。總價 €285,000,包含了所有交易成本,貸款方案如下:

- 從Jessica父母那裡借入 €80,000。

- 自己掏出 €5,000,剩餘的現金用以作為搬家和購置家具等支出。

- 從銀行貸款 €200,000,25年,利率6%(5年內固定,月供約 €1,012)。

另外,銀行要求抵押下房屋投保,為此每年付出保額為 €200,000 的相應保費。

購房導致新增債務,壽險保障需要重新評估。其他風險水平無變化。如果近期準備養育計劃,小孩出生後生活開支和債務水平將有明顯變化,屆時需要重新評估風險水平並做出相應調整。購房后,人壽保險需要考慮增加覆蓋以下敞口:

• 緊急備用金上升至 €30,000。因為購房首付後幾乎沒有現金儲蓄

• 新增 €200,000 銀行貸款和 €80,000 私人借貸

總結

• Paul和Jessica目前最大資產是自身的人力資產(Human Capital)

• 失業,疾病以及傷殘死亡都將會嚴重折損Human Capital

• 收入失能風險:敞口需用重大疾病保險與醫療保險覆蓋

• 提前死亡風險:敞口需用人壽保險覆蓋敞口

• 購置住房代替租房會加劇財務壓力,風險敞口擴大,需相應增加保額

• 生育小孩後,需重新評估風險水平

book a consultation

預約咨詢